Categoría: Bloqueo del dispositivo

-

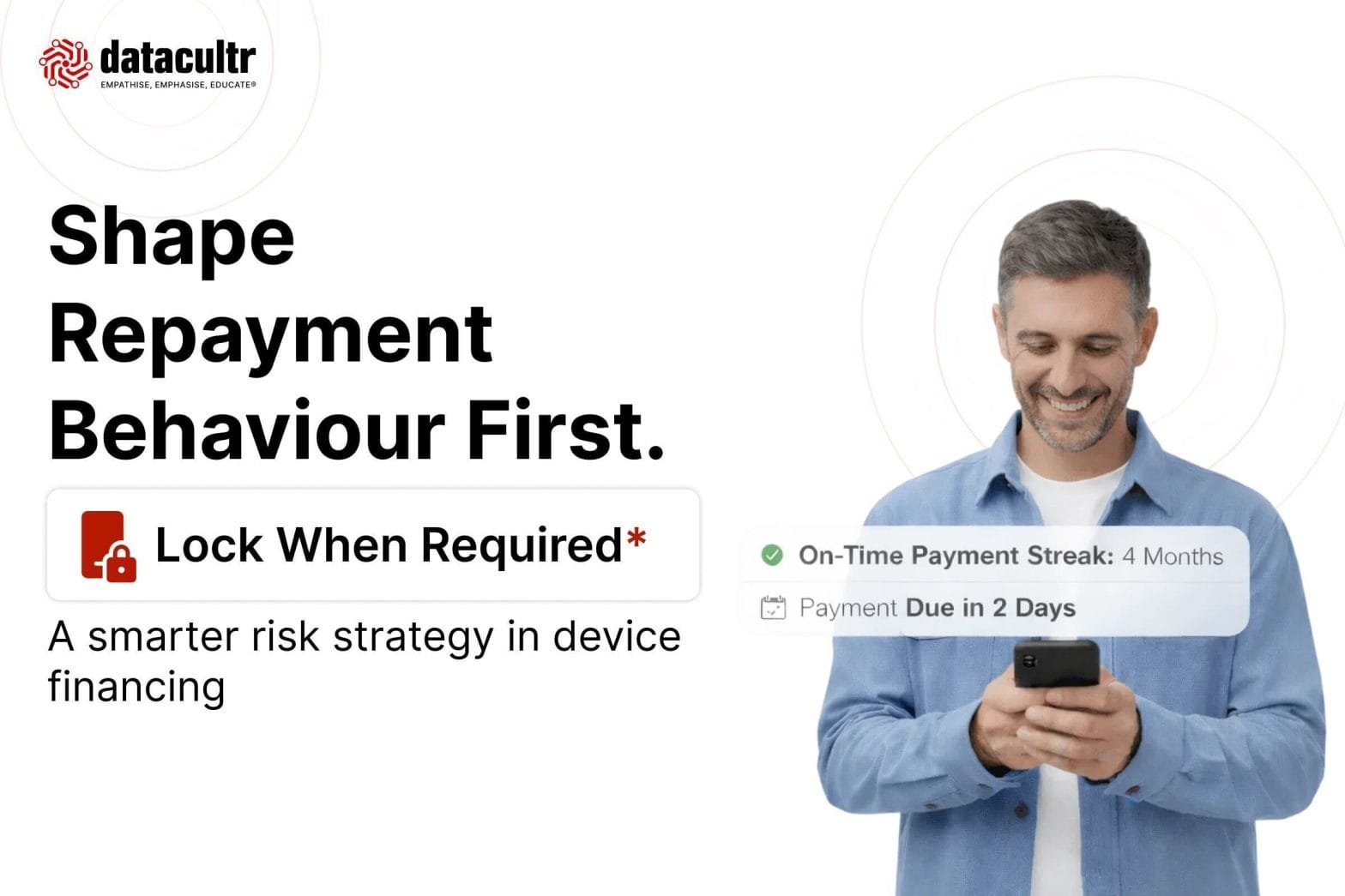

Ve más allá del bloqueo del dispositivo cambiando el comportamiento de pago

En la financiación de dispositivos, el bloqueo del dispositivo suele considerarse la principal herramienta de control de riesgos. ¿Se ha producido un impago? Se bloquea el dispositivo. ¿Se reanuda el pago? Se desbloquea. Este modelo ha permitido a las entidades crediticias conceder crédito con confianza a clientes sin historial crediticio o con un historial limitado, al tiempo que protegen el activo financiado. Sin embargo, las expectativas de los clientes están cambiando. Hoy en día, los prestatarios esperan claridad, recordatorios puntuales y una comunicación justa y empática,…

-

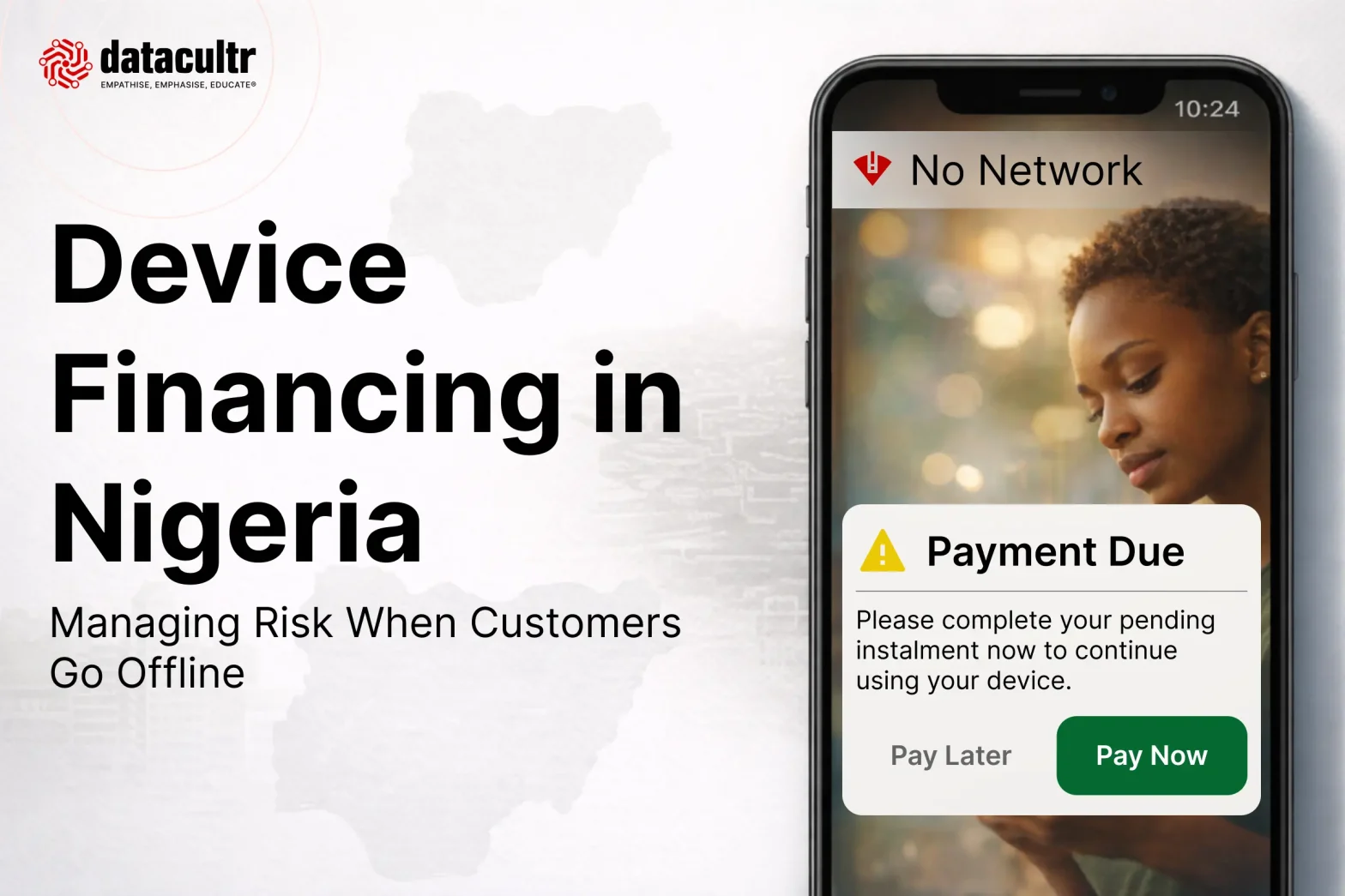

Financiación de dispositivos en Nigeria: gestión del riesgo cuando los clientes se desconectan

La financiación de dispositivos en Nigeria está creciendo rápidamente, impulsada por la creciente demanda de teléfonos inteligentes en los mercados urbanos, semiurbanos y rurales. Sin embargo, el acceso constante a Internet sigue siendo desigual. El coste de los datos, la variabilidad de la red y las lagunas en la cobertura geográfica hacen que una parte significativa de los usuarios de teléfonos inteligentes solo disponga de conexión de forma intermitente. Las estimaciones del sector indican que casi 40 millones de personas en Nigeria siguen…

-

El nuevo campo de batalla: las estafas financieras y el futuro del cobro digital de deudas

La era del fraude ha complicado el cobro digital de deudas. Datacultr lo hace más inteligente. En 2024, los consumidores declararon haber perdido más de 12 500 millones de dólares a causa del fraude, lo que supone un aumento del 25 % con respecto al año anterior. Este aumento no es solo una cifra; pone de manifiesto la urgente necesidad de que las entidades crediticias y las empresas fintech adapten sus estrategias de recuperación digital de deudas a un enfoque centrado en el deudor,…

-

Los teléfonos inteligentes: los nuevos facilitadores del crédito que están transformando la microfinanciación

¿Pueden los teléfonos inteligentes convertirse en facilitadores del crédito? Con eezLoan, sí pueden. Las instituciones financieras y los prestamistas tienen ahora la oportunidad de acceder a nuevos segmentos, ampliar la concesión de préstamos de forma responsable y crear ecosistemas crediticios más inclusivos. eezLoan convierte el teléfono inteligente del usuario en una garantía virtual, con funciones de bloqueo del dispositivo y una plataforma digital integral de cobro de deudas, tendiendo así un puente eficaz entre el cliente…

-

De 25 millones de préstamos al próximo salto en compromiso

Presentamos TrueDigi de Datacultr. Con el respaldo de años de experiencia en el sector, Datacultr se ha situado a la vanguardia de la transformación del cobro digital, ayudando a entidades crediticias, empresas de tecnología financiera y operadores de telecomunicaciones a gestionar el riesgo, impulsar el cobro de préstamos y facilitar la inclusión financiera a gran escala. Con presencia en más de 30 países y más de 25 millones de préstamos, hemos sido testigos de cómo la tecnología puede facilitar el acceso al crédito y proteger los activos. Sin embargo, a pesar de todos estos avances, sigue existiendo un reto…

-

Tecnología de bloqueo de dispositivos: Asegurar el futuro de la financiación móvil para las NBFC

La tecnología de bloqueo de dispositivos es un factor estratégico clave para que las entidades financieras no bancarias (NBFC) amplíen la financiación de dispositivos en los mercados emergentes. Con millones de usuarios sin historial crediticio en Asia, África y Latinoamérica, las NBFC necesitan una plataforma avanzada de seguridad para teléfonos como Datacultr que les permita aprovechar el bloqueo de dispositivos, junto con otras ofertas de fidelización, para proteger los activos financiados, garantizar el cumplimiento de los pagos y agilizar el cobro digital de deudas…

-

Bloqueo de dispositivos: Por qué el usuario final es importante en el préstamo digital

El bloqueo de dispositivos es una de las herramientas más fiables con las que cuentan las plataformas fintech para proteger los dispositivos financiados y garantizar los reembolsos. Por sí solo, protege los activos y reduce los impagos de forma segura. Si se combina con una experiencia bien diseñada para el prestatario, se convierte en un motor del crecimiento de los reembolsos. ¿Por qué? Los prestatarios son quienes realizan los reembolsos, responden a los recordatorios e interactúan…

-

La próxima frontera crediticia de la India: Financiación de portátiles

La financiación de ordenadores portátiles está a punto de redefinir el panorama del crédito tecnológico en la India. Con un valor actual de 6.820 millones de dólares, se prevé que alcance los 10.290 millones de dólares en 2034. Pero aquí está el quid de la cuestión: mientras el mercado crece, la penetración de la financiación en el sector de los ordenadores portátiles se ha estancado en apenas un 10 %. En cambio, el 35 % de los teléfonos inteligentes en la India se financian. Esta disparidad no es casual…

-

Las esperadas directrices del Banco de la Reserva de la India validan el enfoque de Datacultr "Digital-First" impulsado por el consentimiento.

Varios informes fiables indican que el Banco de la Reserva de la India (RBI) está estudiando una propuesta que podría permitir a las entidades crediticias bloquear de forma remota los teléfonos de los prestatarios en caso de impago de préstamos de pequeña cuantía contraídos a través de dichos dispositivos. Es importante destacar que esto se llevaría a cabo con las garantías adecuadas para los clientes: el consentimiento del prestatario, una comunicación transparente y medidas sólidas de protección de datos. En Datacultr, hemos trabajado…

-

Retos y soluciones para las fintech en la financiación de la telefonía móvil

Las empresas fintech están apostando fuerte por la financiación de teléfonos móviles. Pero, ¿están preparadas para asumir los riesgos? Para millones de personas, el elevado coste inicial de un smartphone es el principal obstáculo para acceder a la economía digital. Según la GSMA, casi 3000 millones de personas en todo el mundo siguen sin tener conexión a Internet, en gran parte porque no pueden permitirse un dispositivo. Para las empresas fintech, esto…