Categoría: Financiación de dispositivos

-

Financiación de dispositivos en Kenia: más allá de las limitaciones de las marcas

El mercado de la financiación móvil en Kenia está creciendo rápidamente. Solo Safaricom ha financiado más de dos millones de teléfonos en Kenia desde que puso en marcha el programa «Lipa Mdogo Mdogo» en 2020, lo que demuestra una cosa: la gente quiere teléfonos a plazos y está dispuesta a pagarlos poco a poco. Sin embargo, muchos programas de financiación de dispositivos siguen operando en un...

-

Ampliar la financiación de teléfonos móviles en Latinoamérica para todas las marcas de smartphones

¿Estás leyendo desde Latinoamérica? Haz clic aquí para explorar la versión en portugués de este blog. (Reading from LATAM? Click here to explore the Portuguese version of this blog.) El mercado de los teléfonos inteligentes en Latinoamérica no está dominado por un único fabricante. Samsung y Xiaomi lideran las ventas en la región, Motorola mantiene su fortaleza en múltiples mercados, y marcas como Honor, OPPO y…

-

Gestión de riesgos en microfinanzas: cómo eezLoan ayuda a los prestamistas a crear carteras de microcréditos más seguras

¿Y si la garantía más fiable en el ámbito de las microfinanzas ya estuviera en el bolsillo del prestatario? En los mercados emergentes, los teléfonos inteligentes se están convirtiendo en el activo más importante que poseen los prestatarios. Para las entidades crediticias que están ampliando su oferta de microcréditos, esta realidad está redefiniendo la forma en que se puede diseñar la gestión de riesgos en el sector de las microfinanzas. En lugar de basarse únicamente en los cobros sobre el terreno o en las garantías tradicionales, las entidades crediticias están empezando…

-

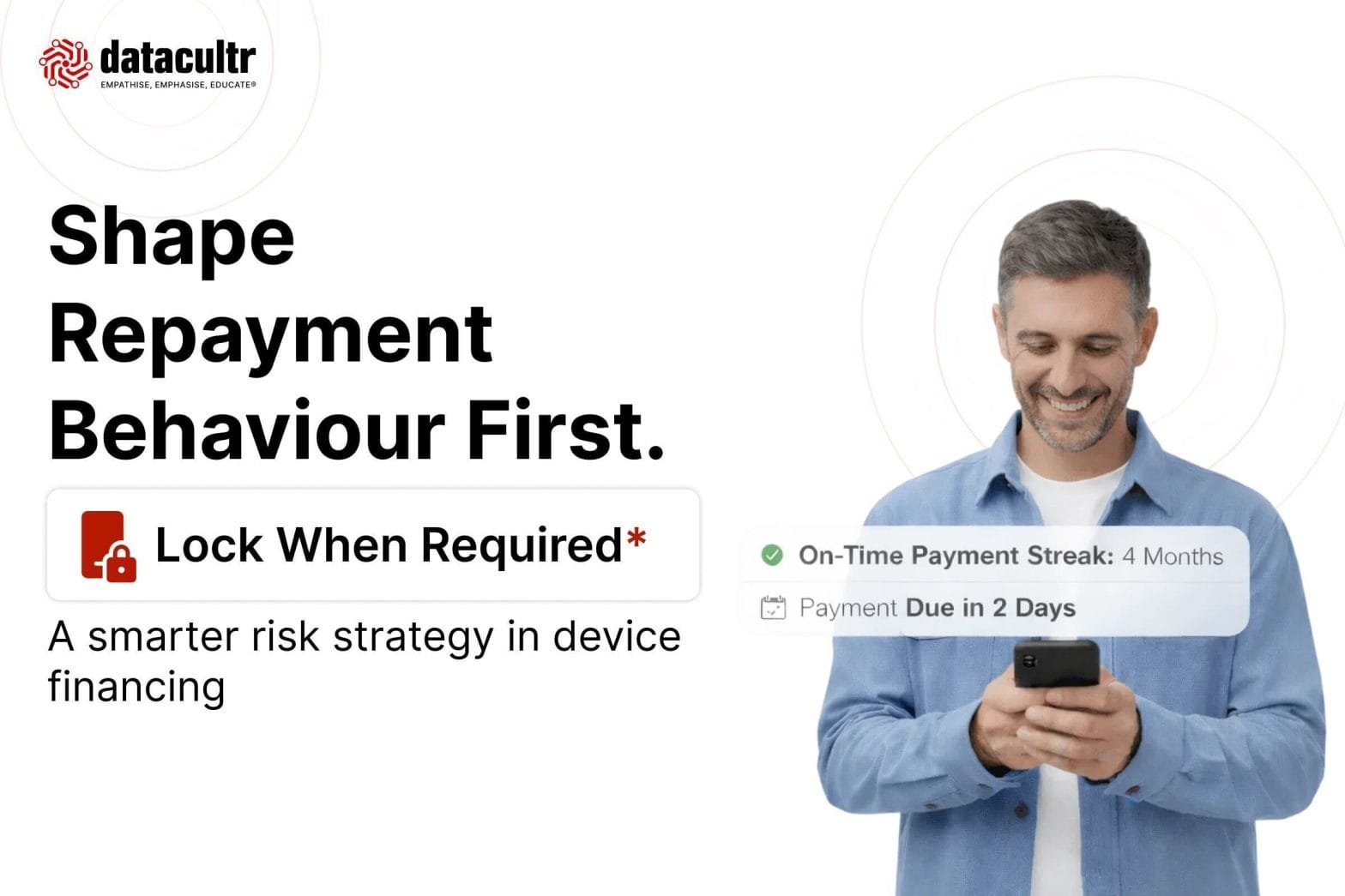

Ve más allá del bloqueo del dispositivo cambiando el comportamiento de pago

En la financiación de dispositivos, el bloqueo del dispositivo suele considerarse la principal herramienta de control de riesgos. ¿Se ha producido un impago? Se bloquea el dispositivo. ¿Se reanuda el pago? Se desbloquea. Este modelo ha permitido a las entidades crediticias conceder crédito con confianza a clientes sin historial crediticio o con un historial limitado, al tiempo que protegen el activo financiado. Sin embargo, las expectativas de los clientes están cambiando. Hoy en día, los prestatarios esperan claridad, recordatorios puntuales y una comunicación justa y empática,…

-

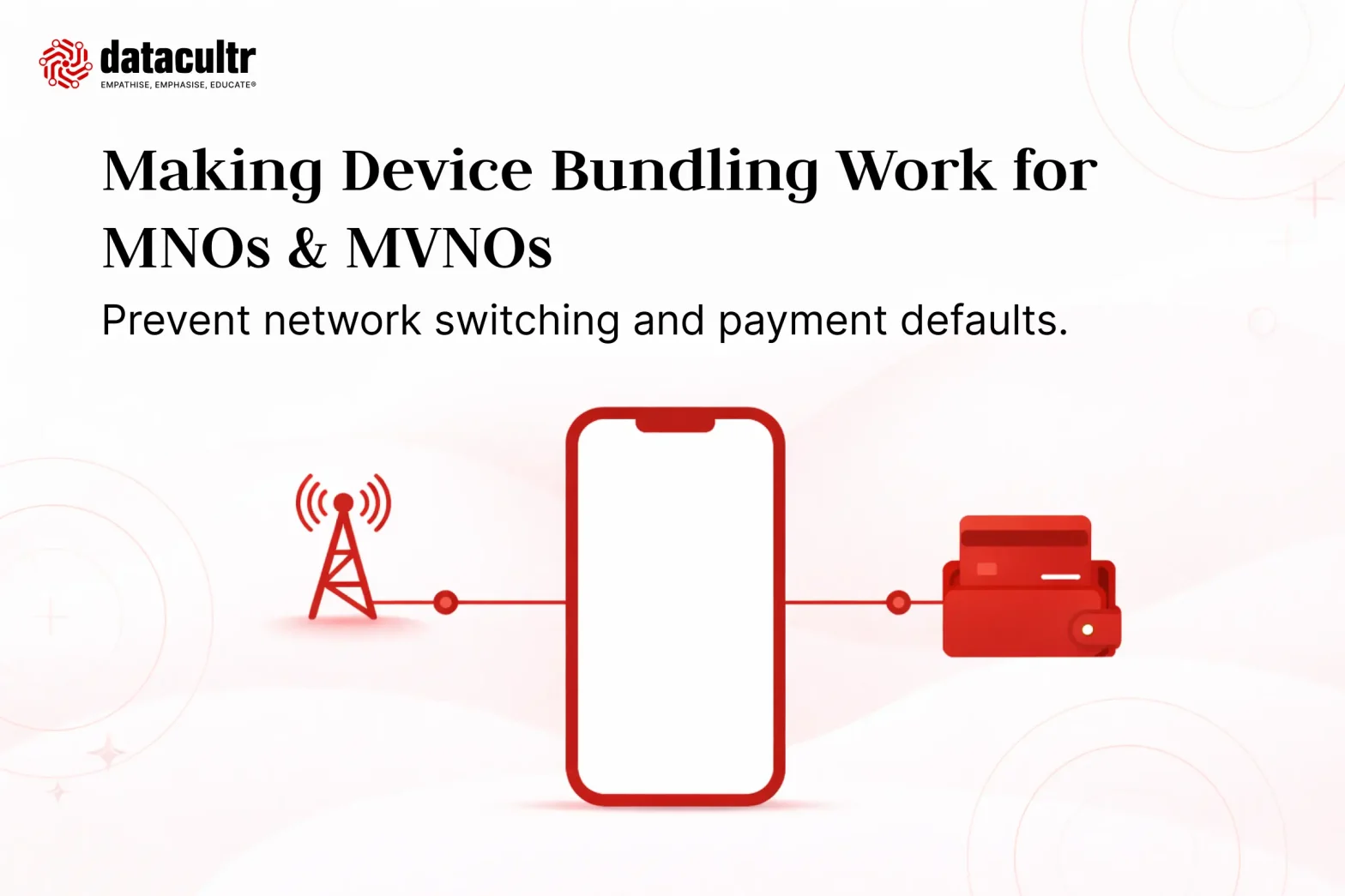

Financiación de teléfonos inteligentes para operadores de redes móviles (MNO) y operadores de redes móviles virtuales (MVNO): proteja sus ingresos con paquetes de dispositivos

En el mercado actual de las telecomunicaciones, los clientes cambian de red más rápido que nunca. ¿Por qué? Porque las ofertas son similares, los precios son competitivos y la fidelidad es escasa. Para los operadores de redes móviles (MNO) y los operadores móviles virtuales (MVNO), la gran pregunta es: ¿cómo aumentar los ingresos y la retención de clientes sin asumir riesgos adicionales? Una forma que ha demostrado su eficacia es la venta de paquetes de dispositivos, ofreciendo un smartphone (o una tableta o un televisor inteligente) junto con un…

-

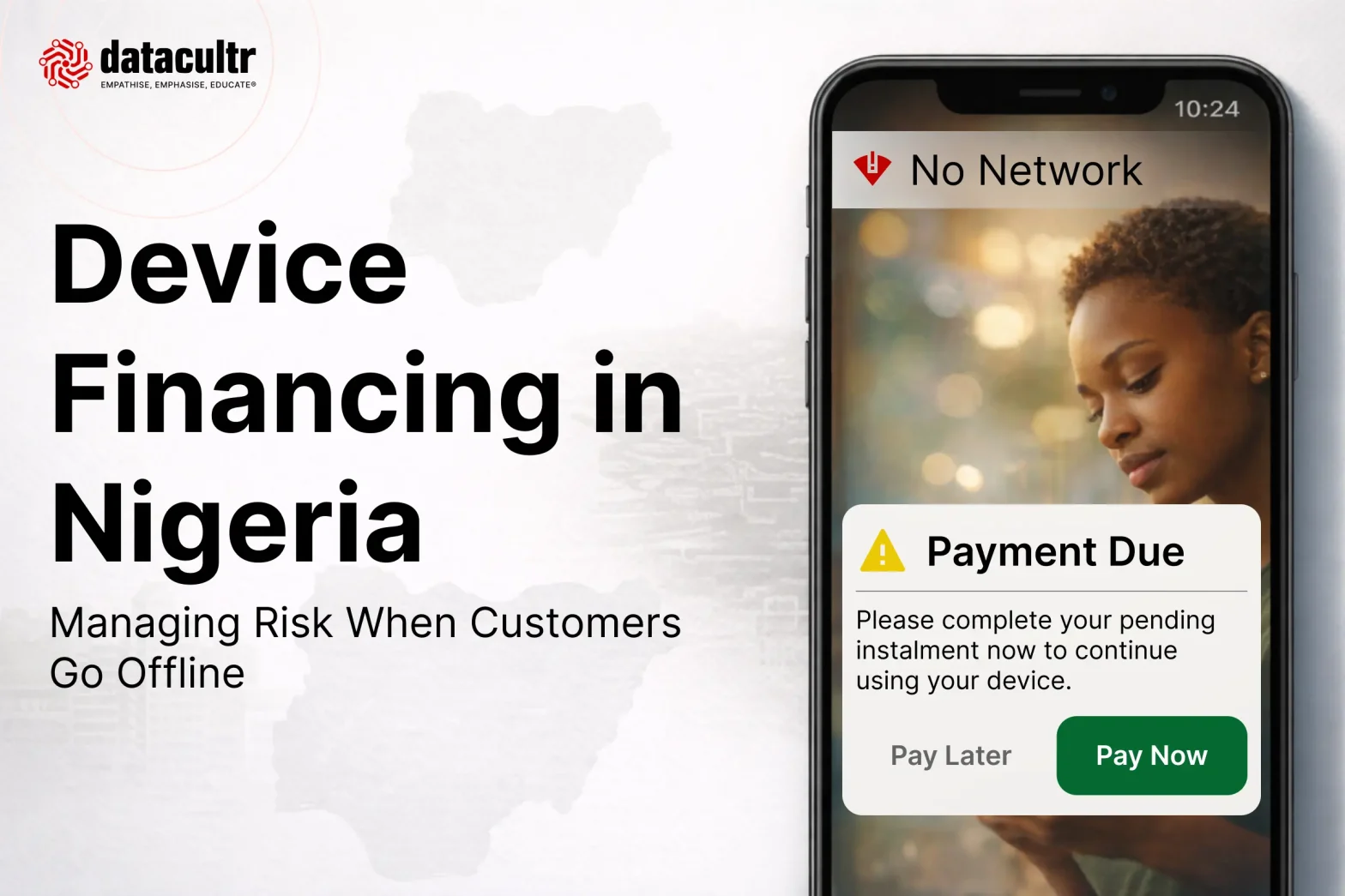

Financiación de dispositivos en Nigeria: gestión del riesgo cuando los clientes se desconectan

La financiación de dispositivos en Nigeria está creciendo rápidamente, impulsada por la creciente demanda de teléfonos inteligentes en los mercados urbanos, semiurbanos y rurales. Sin embargo, el acceso constante a Internet sigue siendo desigual. El coste de los datos, la variabilidad de la red y las lagunas en la cobertura geográfica hacen que una parte significativa de los usuarios de teléfonos inteligentes solo disponga de conexión de forma intermitente. Las estimaciones del sector indican que casi 40 millones de personas en Nigeria siguen…

-

Financiación de dispositivos en Latinoamérica: protegiendo todos los teléfonos móviles que financias

La financiación de dispositivos está transformando la forma en que se venden los teléfonos inteligentes en toda Latinoamérica, desde Ciudad de México hasta Buenos Aires. Si te dedicas a la venta de dispositivos, ya conoces el patrón: los clientes entran en la tienda y solicitan opciones de financiación, como planes mensuales sin intereses o abonos semanales, a menudo sin necesidad de pasar por complicadas comprobaciones de solvencia crediticia. En 2025, en Latinoamérica…

-

25 millones de teléfonos inteligentes después: por qué 2026 pertenece a todo tipo de dispositivos en materia de financiación

Durante años, los bancos y las entidades crediticias han desempeñado un papel fundamental en la inclusión financiera, y eso no va a cambiar. De hecho, la próxima ola de inclusión dependerá aún más de ellos, ya que las necesidades de los consumidores van más allá del crédito tradicional y se extienden a los dispositivos esenciales para la vida cotidiana. Lo que ha quedado claro en los últimos años es lo siguiente: la financiación de teléfonos inteligentes funciona…

-

Los teléfonos inteligentes: los nuevos facilitadores del crédito que están transformando la microfinanciación

¿Pueden los teléfonos inteligentes convertirse en facilitadores del crédito? Con eezLoan, sí pueden. Las instituciones financieras y los prestamistas tienen ahora la oportunidad de acceder a nuevos segmentos, ampliar la concesión de préstamos de forma responsable y crear ecosistemas crediticios más inclusivos. eezLoan convierte el teléfono inteligente del usuario en una garantía virtual, con funciones de bloqueo del dispositivo y una plataforma digital integral de cobro de deudas, tendiendo así un puente eficaz entre el cliente…

-

De 25 millones de préstamos al próximo salto en compromiso

Presentamos TrueDigi de Datacultr. Con el respaldo de años de experiencia en el sector, Datacultr se ha situado a la vanguardia de la transformación del cobro digital, ayudando a entidades crediticias, empresas de tecnología financiera y operadores de telecomunicaciones a gestionar el riesgo, impulsar el cobro de préstamos y facilitar la inclusión financiera a gran escala. Con presencia en más de 30 países y más de 25 millones de préstamos, hemos sido testigos de cómo la tecnología puede facilitar el acceso al crédito y proteger los activos. Sin embargo, a pesar de todos estos avances, sigue existiendo un reto…